今まで33年間、私は全く投資をしていませんでした。

基本的に保険関係もそうですが、投資は夫がしていたので、自分では全く興味のない分野だったことは間違い無いです。

そして結婚して10年以上専業主婦をしているので、生活費のこと主に食費や目の前の生活のことばかり考えていて、すっかり将来の資産のことを忘れていました。

正確には夫が管理をしてくれていたのですが、私もアラサーになり、夫とは11歳離れていることもあって老後を老後を考えるようになりました。こんなことは考えたくは無いですが、もしかして私、老後の生活ほとんど一人なのでは!?ということに気づき、焦り始めました。

そして、自分で自分の資金でNISAを初めてみよう!ふと思い立ちました。

まずは貯金をして元手を作ることが大事

そしてあらゆる本や動画、対談などを見て投資について考え始めたのが1年前のことです。1年は投資は無いにもしませんでした。慎重な正確なので。

毎月高額な保険料を払っていたので、それが結婚してからの貯金がわりになっていた私は、独身時代の時も貯金をするのが安定で、投資はギャンブルみたいなものと勝手に思っていました。

投資について学ぶ中で、円を貯金をしていることもリスクという事を知り、これから投資をするという未知のものに触れる時の恐怖が少し和らぎ、気持ちにゆとりを持って始めることができました。

あとは、少額投資するより少しでも金額が多い方がリターンもあり、やりがいを感じられると思ったので、最初は自分の貯金から何パーセントか運用することにしました。

0から始めるならNISAかiDeCoどちらでもいい

まず何の投資から始めよう・・・と考えた時に、投資なのでどんな投資もリスクがあるわけですが、なるべくリスクが低いものを選びたいですよね。

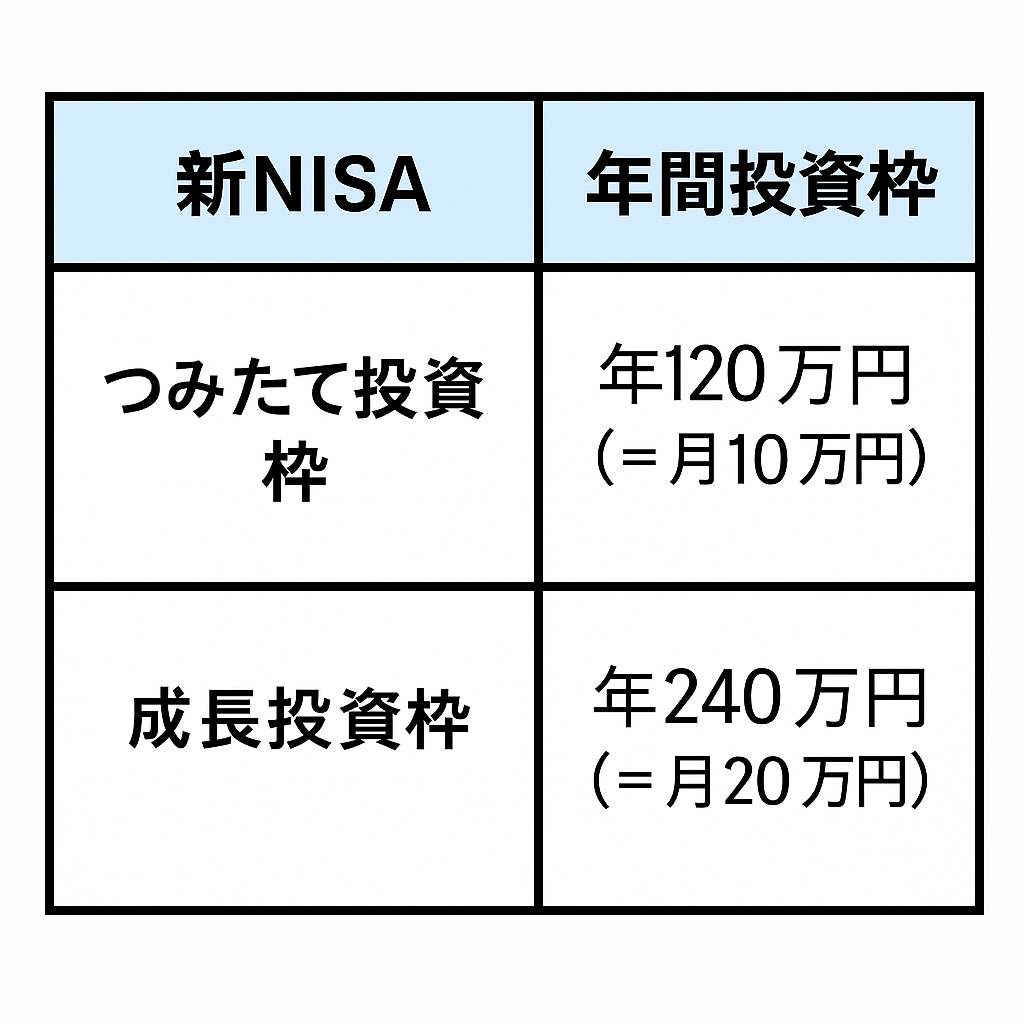

私はNISAとiDeCo、どちらでもいいなと思いました。違いはiDeCoは60歳まで引き出せないので、本当に老後資金目的であること、NISAは子どもの教育資金とか将来のための資金に向いているところ。また、iDeCoは専業主婦の場合月の上限が月23000円で、NISAは積み立て投資枠は月10万円または年間120万円、成長投資枠は年間240万円というのも大きく違う点です。

二つとも非課税なので、この枠で最初は投資をして、上限を超えたら税金はかかりますが個別株などを買うでもいいと思います。何かしらの理由で審査に落ちたなら仕方ないですが、最初からNISAやiDeCo以外で投資を始めるのは勿体なすぎると思いました。

私はiDeCoはSBI証券で申請し、NISAは銀行で契約しました。

まとめた方が普通は管理しやすいと思うのですが、銀行の残高を確認しながら投資したかったので笑 NISAは銀行で契約することに決めました。そして銘柄も既に決まっていたからということもあります。

まずはつみたてNISAの上限600万円埋めることを目標にする

審査期間はiDeCoの方が長いので、私はとりあえず先にNISAを始めることにしました。

例えば、月に10万円(満額)を積立たとして、年に120万円積み立てることができます。そしたら5年で積み立て枠は満枠になります。

月5万円の場合は、10年で枠を埋めることができます。

一括で纏まった現金を用意することはできないし、できたとしても怖い。そんな感覚があったので、投資初心者の私には貯金と同じ感覚で安心して進めることができました。

成長投資枠も利用して上限の1800万円を目標に!

積み立て投資枠を埋めた後は、成長投資枠も利用してNISAの上限1800万円の枠をいつか埋めることを目標に、NISAでコツコツと貯めていきたいと思います。なんの銘柄にしようかということも悩んだりしました。積み立て投資枠と成長投資枠の銘柄を最初は分けて投資しようかとも思ったのですが、今は両方の枠の殆どeMAXIS Slim 全世界株式(オール・カントリー)通称オルカンに投資しています。たまにS &P 500にも投資しますが、これも別にどちらでもいい、もしくわ両方分散投資すればいいと思っています。

全世界の株式に分散投資してくれる方が安定的ですし、コツコツと資産を伸ばしていきたい主婦にとってはこれでいいと思っています。

毎月10万円を成長投資枠へ投資すると、年間で120万円投資でき、10年で成長投資枠の上限である1200万円になります。

ただ、計算すると33歳の私が月10万円積み立てNISAをして5年で積み立て枠を満枠にしたあと、10年かけて成長投資枠を埋めると48歳になっています。この年齢が若いかそうでないかは甚だ疑問ですが、今現在息子が0歳と7歳なので、大学資金にはギリギリ間に合うかなー!?と思っていますが、基本的にはNISAは老後資金向けの長期運用がメインだと認識しています。

まとめ

では、最後にまとめます。

次回は投資を始めて1ヶ月の経過を記録していきたいと思います。